クレジットカードの不正利用による被害額は年間500億円を超え、その9割がECサイトなどの非対面取引で発生している。この深刻な状況の中、攻撃者はどのような手口でクレジットカード情報を入手し、悪用しているのか。

最新のリポートによると、被害は長期化し、カード情報の漏洩手口もますます巧妙化している。主な攻撃手法として、フィッシング詐欺、ECサイトへの不正アクセス、クレジットマスター攻撃(無作為なカード番号生成による有効性確認)などが挙げられる。これらの手法を駆使し、攻撃者は盗み取ったカード情報をダークウェブなどで売買し、さらなる不正取引につなげている。

こうした脅威に対抗するため、ECサイト事業者、カード会社、そして利用者それぞれに求められる最新のセキュリティ対策を整理する。事業者はWebアプリケーションの脆弱性対策やEMV 3-Dセキュアの導入、不正ログイン防止策を強化する必要がある。カード会社は不正検知システムの高度化を進め、利用者には二段階認証の活用やカード明細の定期的な確認が推奨される。

これらの対策を総合的に実施することで、不正利用のリスクを最小限に抑え、安全なオンライン取引を実現することが求められている。

3年間も気付けなかった… 22のECサイトが改ざん被害、クレジットカード情報が大量流出

2024年には、EC(電子商取引)サイトからクレジットカード情報が3年近くにわたり漏洩し続けていたというセキュリティ事故の公表が相次いだ。ここまで長期間にわたる漏洩事例が多数確認されるのは異例であり、その背景には複数の要因が絡んでいると考えられる。

クレジットカードの不正利用は年々増加しており、日本クレジット協会が公表した2023年の不正利用被害額は 540.9億円 に達した。そのうち 504.7億円(全体の93.3%) が、盗用されたカード番号による被害である。

特に 番号盗用 による被害は深刻化しており、2021年には 311.7億円、2022年には 411.7億円、そして2023年には 504.7億円 へと増加している。これは、毎年約 100億円 ずつ増加している計算となり、クレジットカード情報の不正流出や悪用が加速している実態を示している。

2025年1月30日、かっこ株式会社と株式会社リンクは共同で「キャッシュレスセキュリティレポート(2024年7-9月版)」を公開しました。 このレポートによれば、2024年1月から9月までに公表されたECサイトのクレジットカード情報漏洩事故のうち、漏洩期間が3年前後に及ぶものが22件確認されました。これらの事故は、ECサイトが攻撃者による改ざんに気付かず、長期間にわたり改ざんされた状態が続いた結果、顧客のクレジットカード情報が大量に流出したことが原因とされています。

漏洩期間の長期化が顕著に

ECサイトの改ざんによるクレジットカード情報漏洩のうち、漏洩期間が3年近くに及ぶケースが顕著になったのは2024年からだ。かっことリンクの調査によると、2023年に公表された漏洩事故のうち、3年以上続いたものは37件中わずか1件のみだった。しかし、2025年に入ってからも、3年以上にわたる情報漏洩が発覚しており、被害の長期化が問題視されている。

漏洩期間が長期化する背景にはいくつかの要因が考えられる。一般的にクレジットカードには有効期限が設定されており、攻撃者が情報を入手してから不正利用までに時間がかかると、その間にカードが失効するリスクがある。また、ECサイトが改ざん被害を公表すれば、被害者がカードの利用停止を申請し、不正利用が難しくなる可能性もある。そのため、攻撃者にとっては、入手したばかりのカード情報の方が悪用しやすいはずだ。

しかし、一部の専門家は、漏洩期間が長期化する理由として「攻撃者ができるだけ多くのクレジットカード情報を蓄積しようとしている可能性がある」と指摘している。EGセキュアソリューションズの徳丸浩取締役CTOは、「攻撃者がクレジットカード情報を使い始めると、現在では不正利用の検知システムが強化されているため、クレジットカード会社からECサイトに連絡が入り、改ざんが発覚しやすくなる。そのため、推測ではあるが、攻撃者は3年近く情報を集めた後、一斉に不正利用を仕掛ける戦略をとっているのではないか」と述べている。有効期限についても、クレジットカードは更新されても番号が変わらないケースが多いため、攻撃者にとっては大きな障害にならないと考えられる。

また、漏洩期間が長くなるほど、流出するクレジットカード情報の件数も増加する傾向にある。実際、今回の調査対象となった22件の漏洩事故のうち、1万件を超えるクレジットカード情報が流出した事例は9件に上り、全体の4割を超えていた。長期的な漏洩は、1件当たりの被害規模を拡大させる要因となっている。

情報漏洩の最新動向と長期化の背景

1. 長期にわたるクレジットカード情報漏洩の増加

2024年に入ってから、ECサイトでのクレジットカード情報の漏洩事故が相次いで公表された。特に、3年近くにわたり漏洩が続いた事例が22件確認されたことは、これまでの傾向から見ても異例である。このような長期間の漏洩が多数発覚する背景には、ECサイトのセキュリティ対策の課題や攻撃者の手口の進化が影響していると考えられる。

2. 長期漏洩を引き起こす要因

2.1 セキュリティ対策の遅れと脆弱な監視体制

ECサイトでは、日常的に改ざん検知システムを導入しているケースがあるものの、それが機能していなかった、あるいは適切に運用されていなかった事例が多い。攻撃者は、改ざんの発覚を遅らせるために、ECサイトに導入されている監視システムを回避する手法を用いることが一般的である。例えば、

- スクリプトの難読化:悪意のあるコードを通常のコードと区別しにくくする手法。

- 限定的なデータ送信:一度に大量のデータを送信せず、少量ずつ盗み出すことで検知を回避する。

2.2 クレジットカード情報の収集戦略

一部のセキュリティ専門家は、攻撃者がより多くのクレジットカード情報を蓄積し、大規模な不正利用を行う戦略にシフトしている可能性があると指摘している。

- 攻撃者が長期間にわたって情報を収集:即時に不正利用せず、ある程度のデータが蓄積されたタイミングで一斉に利用することで、不正検知システムの反応を遅らせる。

- クレジットカード番号の変更が少ない:カードの有効期限が切れても、番号が変更されないケースが多く、3年前の情報でも不正利用が可能である。

2.3 サプライチェーン攻撃による影響

ECサイト単体ではなく、決済代行会社や関連するサービスプロバイダーが攻撃の対象となるケースも増加している。特に、

- ECサイトと決済プロセッサー間の通信を狙った攻撃

- 広範囲に影響を及ぼすマルウェア感染 といった手法が確認されており、1つのシステムが侵害されることで、複数のECサイトに影響が及ぶ事例も報告されている。

3. 企業に求められる対策

3.1 定期的なセキュリティ監査の実施

ECサイト運営者は、

- 改ざん検知システムの適正運用

- ペネトレーションテストの実施

- 決済処理のログ監視強化 などを徹底し、長期間の不正アクセスを未然に防ぐ必要がある。

3.2 PCI DSS準拠の徹底

クレジットカード情報を取り扱う企業は、PCI DSS(Payment Card Industry Data Security Standard)に準拠し、以下の対策を強化する必要がある。

- データの暗号化と保存制限

- 多要素認証の導入

- アクセス権限の厳格化

3.3 早期発見のための行動分析

近年、AIを活用した行動分析技術が進化しており、通常の決済パターンと異なる異常な動きを早期に検出できるシステムが開発されている。

- 異常検知アルゴリズムの導入:通常の購買傾向と異なる取引をリアルタイムで監視する。

- IPアドレスとデバイス情報のトラッキング:不正利用が疑われる接続元を特定し、即座に対処する。

クレジットカード情報漏洩の長期化は、攻撃手法の高度化やECサイトのセキュリティ対応の遅れなど、複数の要因が絡み合っている。特に、攻撃者が情報を長期間蓄積し、大規模な不正利用を行う戦略が確認されており、企業側はこれまで以上に監視体制の強化と早期発見に向けた対策を講じる必要がある。今後も、ECサイトを狙ったサイバー攻撃のリスクは高まると予測されるため、企業はセキュリティ対策の強化を急務とするべきである。

バックドアの仕込みから収益化まで――分業化が進むクレジットカード情報の悪用手法

近年、クレジットカードの不正利用が急増している。攻撃者はどのようにしてカード情報を取得し、それを悪用して金銭を得るのか。その手口はますます巧妙化しており、特に「闇バイト」を利用した犯罪が増えている。本記事では、クレジットカード情報の流出から収益化までの流れを詳しく見ていく。

ECサイトにおける不正利用の流れは、大きく3つの段階に分かれる。まず、攻撃者がクレジットカード情報を取得するフェーズ。次に、その情報を利用してECサイトで不正購入を行うフェーズ。そして、最終的に商品を受け取って換金(マネタイズ)するフェーズである。以下、これらのフェーズごとに具体的な攻撃手法を解説する。

脆弱性を突いて管理者権限を奪取

最初のステップは、クレジットカード情報の入手だ。その方法としては、主に以下の手口がある。

- ECサイトの改ざんによる情報窃取

- フィッシング詐欺による情報搾取

- クレジットカードマスター攻撃(カード番号を推測して有効な番号を特定する手法)

- ダークウェブなどでのカード情報売買

特にカード情報の売買は活発に行われており、日本サイバー犯罪対策センター(JC3)の櫻澤健一業務執行理事によると、「クレジットカード情報は1件あたり1500円から2000円で取引されている」とのこと。数万件単位で流通することもあり、攻撃者はそれによって数千万円規模の利益を得ることが可能だ。中には、カード情報を盗むことに特化した攻撃者も存在する。

ここでは、ECサイトの改ざんによる情報窃取について詳しく見ていこう。この手口は過去にも大規模な情報流出を引き起こしており、現在も頻繁に用いられている。

警察庁サイバー警察局サイバー捜査課の佐藤朝哉警視正によると、ECサイトを狙った攻撃は次の3つのステップで進行する。

- ECサイトの脆弱性を悪用し、管理者権限を奪取

- 不正なプログラムを設置

- サイトを改ざんし、クレジットカード情報を窃取

管理者権限を奪う際には、クロスサイトスクリプティング(XSS)やSQLインジェクションといった脆弱性が狙われる。たとえば、XSSの脆弱性があるECサイトに対し、不正なスクリプトを埋め込んだ注文を送信し、管理者がその注文を開くことでスクリプトが実行され、認証情報が盗まれるケースがある。

また、メールや偽のログインページを用いたフィッシング詐欺によって、ECサイトの管理者から認証情報を直接盗む手口も一般的だ。

次に、攻撃者は取得した管理者権限を利用して、ECサイトに外部から改ざんを加えるためのプログラム、いわゆるバックドアを仕掛ける。これを設置することで、サイトのファイルを自由に書き換えたり、新たなスクリプトを追加したりといった操作が容易に行えるようになる。

一見すると、管理者権限を掌握した時点で、ECサイトのデータベースを直接操作し、クレジットカード情報を抜き取れるように思えるかもしれない。しかし、それは難しい。というのも、2018年に施行された割賦販売法により、EC事業者にはクレジットカード情報を保存しない「非保持化」が義務付けられているからだ。そのため、攻撃者がクレジットカード情報を盗むには、データベースからではなく、ユーザーがカード情報を入力するタイミングを狙う必要がある。

ホンモノを使って利用者をだます

ECサイトに直接保存されたクレジットカード情報を盗むのが難しい以上、攻撃者は別の方法を使う。それが利用者がカード情報を入力する瞬間を狙う手口だ。

バックドアを通じてECサイトを改ざんした攻撃者は、決済画面に不正なスクリプトを埋め込む。このスクリプトは、利用者が正規の決済フォームに入力したクレジットカード情報を密かに攻撃者のサーバに送信するというものだ。これにより、利用者は何の疑いもなくECサイトで買い物をしているつもりでも、その裏ではカード情報が盗み取られている。

攻撃者がこの手口を成立させるために重要なのは、「ホンモノのサイトをそのまま使うこと」だ。サイトのデザインやURLが偽物であれば、利用者が警戒してしまう。しかし、改ざん手法を用いれば、正規のECサイトの決済ページをそのまま利用しつつ、不正スクリプトだけを忍び込ませることができる。これにより、ユーザーは違和感なくカード情報を入力してしまうのだ。

この攻撃は「Magecart(メイジカート)」と呼ばれ、世界中で猛威を振るっている。特に、オープンソースのECプラットフォームを利用しているサイトが狙われることが多い。攻撃者は、サイトのJavaScriptファイルを改ざんし、決済画面に不正コードを挿入する。これにより、入力されたカード情報がリアルタイムで攻撃者のサーバに送られ、不正利用や転売に悪用される。

次に、攻撃者がどのようにして盗んだクレジットカード情報を悪用し、利益を得るのかを見ていこう。

盗んだクレジットカード情報はどう悪用されるのか

攻撃者がクレジットカード情報を入手した後、次に行うのはそれを悪用して利益を得ることだ。主な手口は以下の3つに分類できる。

① ダークウェブでの転売

盗み出したクレジットカード情報は、ダークウェブなどの闇市場で売買される。購入者はカード情報を不正利用する個人や犯罪組織であり、価格は1件あたり1500円から2000円程度とされる。

例えば、1万件のカード情報を盗めば、それだけで数千万円の利益になる。特に、限度額の高いプレミアムカードや企業カードは高値で取引される傾向がある。カード情報には、以下のような詳細データが含まれることが多い。

- カード番号

- 有効期限

- セキュリティコード(CVV)

- カード名義人の個人情報(住所・電話番号・メールアドレス)

これらの情報がセットになっていると、カードの所有者になりすました不正取引がしやすくなるため、高値で売れる。

② ECサイトでの不正購入

盗んだカード情報を使い、オンラインショッピングで高額商品を購入し、転売する手口もある。具体的には、以下のような流れで行われる。

- 攻撃者は、盗んだクレジットカード情報を使ってECサイトで商品を購入する。

- 転売しやすい高額商品(スマートフォン・ブランド品・家電など)を選ぶ。

- 闇バイトの「受け子」や転売業者を通じて、商品を現金化する。

ECサイト側では、カード名義人の住所にしか配送できない仕組みが導入されていることが多いため、攻撃者は**「住所転送サービス」や「闇バイトの受け子」**を使って商品を受け取ることがある。

③ キャッシュアウト(現金化)

攻撃者は、不正利用したカードを直接現金化する手口も使う。主な方法として、以下のようなものがある。

- ギフトカードの購入

- 盗んだクレジットカード情報でAmazonギフト券やAppleギフトカードを購入し、それを転売して現金化する。

- 電子ギフトカードはすぐに送信できるため、不正利用が発覚する前に換金しやすい。

- 暗号資産(仮想通貨)への変換

- クレジットカードを使ってビットコインやその他の暗号資産を購入し、匿名性の高いウォレットに送金する。

- その後、海外の取引所などを経由して現金化する。

- オンライン決済サービスの悪用

- PayPalなどの決済サービスを使い、自分の別アカウントに送金し、その後引き出す。

- クレジットカードの「チャージバック」(不正取引の払い戻し)を防ぐために、短期間で素早く換金するのが一般的。

最新ガイドラインを活用したECサイトのセキュリティ強化策――脆弱性対策と不正ログイン防止

クレジットカード情報の流出や不正使用が年々深刻化する中、ECサイト運営者やクレジットカード会社には、より高度なセキュリティ対策の実施が求められている。また、利用者自身も被害を防ぐために、セキュリティ意識を高めた行動を心がけ、万が一の不正利用に備えたクレジットカードサービスの活用を検討すべきだ。

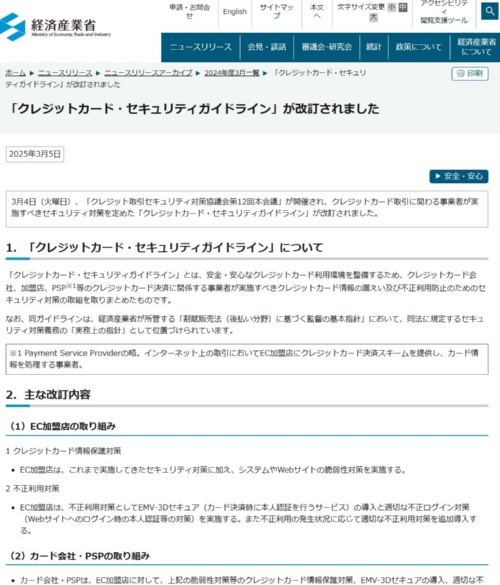

2025年3月5日、クレジット取引セキュリティ対策協議会は「クレジットカード・セキュリティガイドライン」第6.0版を発表した。このガイドラインは、クレジットカード会社をはじめ、ECサイトなどの加盟店や決済代行業者(PSP:Payment Service Provider)などを対象に、カード情報の漏洩や不正使用を防ぐための具体的な指針を示している。経済産業省も、割賦販売法に基づくセキュリティ対策義務の実務的なガイドラインとして位置付けている。

(出所:経済産業省)

第6.0版では、ECサイトにおけるクレジットカード情報の漏洩を防ぐ「脆弱性対策」と、不正利用を防止する「不正ログイン対策」が新たに追加された。これにより、ECサイトのセキュリティ強化が重点的に図られている。

クレジット取引セキュリティ対策協議会の事務局を務める日本クレジット協会の島貫和久 業務部セキュリティ対策エグゼクティブ・フェローは、対策強化の背景について次のように説明する。

対面でのクレジットカード決済は、ICチップを活用した取引の普及により、不正利用の被害をほぼ抑え込むことができた。しかし、非対面取引が主流となるECサイトではクレジットカードの利用が急増し、それに伴って不正被害も拡大している。

このような状況を受け、ECサイト事業者には、より厳格なセキュリティ管理と継続的な対策強化が求められている。

「クレジットカード・セキュリティガイドライン」第6.0版では、ECサイトにおけるクレジットカード情報の漏洩を防ぐため、「あらゆる対策を講じる」ことが求められている。その中でも特に重要とされているセキュリティ対策は、(1)システム管理画面のアクセス制限と管理者のID/パスワード管理、(2)データディレクトリーの露見に伴う設定不備への対策、(3)Webアプリケーションの脆弱性対策、(4)マルウエア対策としてのウイルス対策ソフトの導入、運用、(5)悪質な有効性確認、クレジットマスターへの対策の5つだ。

- システム管理画面のアクセス制限と管理者のID/パスワード管理

管理画面のユーザーID、パスワードを推測されにくいものに設定する

2段階認証や多要素認証を設定する - データディレクトリの露見に伴う設定不備の対策

重要なファイルが配置されたディレクトリを非公開にする

アップロード可能な拡張子やファイルを制限する等の設定を行う - Webアプリケーションの脆弱性対策

脆弱性診断やペネトレーションテストを実施する

必要なセキュリティーバッチを含め、ソフトウェアへのバージョンアップを行う - マルウェア対策としてのウィルス対策ソフトの導入、運用

ウィルス対策ソフトの導入と定期的な更新、フルスキャンを実施する - 悪質な有効性確認、クレジットマスターへの対策

不審なIPアドレスからのアクセス制限を行う

同一アカウントからの入力制限を行う

(1)~(4)に関する対策について、島貫エグゼクティブ・フェローは「どれも基本的なセキュリティ対策であり、一般的なWebサイトでも実施すべきものだ」と指摘する。管理画面への不正アクセス、設定ミスによる予期しない情報漏洩、脆弱性を突いた攻撃、不正プログラムの感染といったリスクは、Webサイトの事故を招く主な要因となり得る。これらの対策は、一般のWebサイト管理者にとっても有益な指針となるだろう。

(5)で取り上げられたクレジットマスター攻撃は、クレジットカード番号の規則性を利用して機械的に番号を生成し、ECサイトなどで有効性を確認しながら適切な番号を特定する手法である。ガイドラインでは、正規のユーザーの操作とは明らかに異なる挙動を示すため、検知し遮断することが求められている。さらに、ガイドラインとともに公開された詳細な対策をまとめた補足文書では、クレジットマスター攻撃の多くが海外から行われる点に着目し、国外向けのサービスを提供していないECサイトでは、海外からのアクセスを制限する措置が有効であると提言している。

クレジットカード悪用を防ぐ不正ログイン対策

ECサイトやオンラインサービスにおけるクレジットカードの悪用を防ぐためには、不正ログイン対策が欠かせない。攻撃者は、盗まれたログイン情報やブルートフォース攻撃(総当たり攻撃)、クレデンシャルスタッフィング(流出した認証情報を他のサイトで試す攻撃)を駆使し、不正にアカウントへアクセスしようとする。こうした攻撃を防ぐために、サイト運営者は以下のような対策を講じる必要がある。

1. 多要素認証(MFA)の導入

パスワードのみの認証では、不正ログインを完全に防ぐことは難しい。そのため、多要素認証(MFA)を導入することで、セキュリティを強化できる。特に、ワンタイムパスワード(OTP)や生体認証を活用することで、不正アクセスのリスクを大幅に低減できる。

2. ログイン試行回数の制限

ブルートフォース攻撃を防ぐためには、一定回数のログイン試行後にアカウントをロックする、または追加認証を求める仕組みが有効だ。これにより、攻撃者が無制限にログイン情報を試すことを防げる。

3. クレデンシャルスタッフィング対策

ユーザーが複数のサービスで同じID・パスワードを使い回すことは珍しくない。そのため、流出した認証情報を使ったクレデンシャルスタッフィング攻撃への対策として、「パスワードリスト攻撃を検知する仕組み」を導入することが望ましい。たとえば、一般に流出したパスワードリストと一致するログイン試行をブロックする技術がある。

4. リスクベース認証の活用

通常と異なる環境(IPアドレスや端末、地域など)からのログイン試行を検出し、追加認証を求めるリスクベース認証も有効だ。たとえば、日本国内のユーザーが普段利用しているサイトに、突如として海外のIPアドレスからアクセスがあった場合、そのログインをブロックするか、追加の認証を求めることで、不正アクセスを未然に防げる。

5. CAPTCHAの適用

ボットを使った自動ログイン試行を防ぐため、ログインフォームにCAPTCHA(画像認識やパズル認証など)を組み込むことも効果的だ。ただし、過度にユーザーの利便性を損なわないよう、適切なバランスが求められる。

6. ログ監視と異常検知

サイト側でログイン履歴を定期的に監視し、不審なアクセスパターンを検知する仕組みを構築することも重要である。例えば、短時間で多数のアカウントにログインを試みる行為や、通常とは異なるデバイス・地域からのアクセスを自動検知する仕組みがあれば、早期に対策を講じられる。

まとめ:ECサイト運営者が今すぐ取るべき対策

ECサイトにおけるクレジットカードの不正利用は、企業にとって大きな脅威となる。顧客の信頼を損なうだけでなく、チャージバック対応や補償費用などの経済的損失も発生し、長期的に見てもブランド価値を著しく毀損するリスクがある。そのため、運営者は今すぐにでも対策を講じる必要がある。

まず、最優先で取り組むべきは、不正ログインを防ぐ仕組みの強化である。ログインセキュリティの甘さは、カード情報の悪用だけでなく、顧客の個人情報流出にも直結する。多要素認証(MFA)を導入し、ユーザーが通常とは異なる環境からアクセスした場合に追加認証を求めるリスクベース認証を設定することが重要だ。単にパスワードを強固にするだけでは限界があり、特にクレデンシャルスタッフィング攻撃を防ぐためには、既に流出した可能性のあるパスワードを利用したログイン試行を検知し、ブロックするシステムを導入すべきである。

次に、ログイン試行の監視と異常検知の強化が不可欠となる。特定のIPアドレスから短時間に大量のログイン試行があった場合や、普段利用しない国や地域からのアクセスが急増した場合は、明らかに不正アクセスの可能性が高いため、即座に制限をかけるべきだ。AIを活用したログ分析ツールを導入すれば、通常とは異なる行動パターンをリアルタイムで検知し、自動的に対策を講じることが可能になる。

また、ログイン後の取引に対しても監視を強化する必要がある。不正ログインを許してしまった場合でも、その後の行動で異常を検出できれば、被害の拡大を防ぐことができる。例えば、一度に大量の高額商品を購入しようとするケースや、短時間で複数の異なるカードを登録しようとする挙動が見られた場合には、追加認証を求めたり、決済を一時保留する措置をとるべきだ。こうした動的な監視システムを導入することで、攻撃者が正規ユーザーになりすますことをより困難にできる。

クレジットマスター攻撃への対策も見逃せない。攻撃者はECサイトの決済画面を利用して機械的にカード番号を生成し、有効なカード情報を特定しようとする。この手法を防ぐためには、不自然な決済試行を検知し、自動的にブロックする仕組みを導入することが不可欠である。通常のユーザーは短時間に何十回も異なるカード番号を入力することはないため、こうした行動を見極め、適切なフィルタリングを行う必要がある。また、国外からのクレジットカード決済を受け付ける必要がないECサイトであれば、海外IPからのアクセスを制限することで、こうした攻撃の大部分を未然に防ぐことが可能となる。

決済システムのセキュリティ対策も強化すべきポイントだ。クレジットカード情報を自社で保持せず、決済代行業者のトークン化サービスを活用することで、データ漏洩リスクを大幅に軽減できる。さらに、3Dセキュア(本人認証システム)の導入を検討し、カード所有者であることの確認を厳格化することで、不正使用を未然に防ぐことができる。特に、高額商品の決済時には3Dセキュアを必須とすることで、攻撃者が不正にカードを利用する難易度を上げることが可能だ。

定期的なセキュリティテストと従業員教育も欠かせない。攻撃手法は日々進化しており、システムの脆弱性が新たに発見されることも珍しくない。そのため、ECサイトの脆弱性診断を定期的に実施し、必要に応じてソフトウェアのアップデートやセキュリティパッチの適用を行うことが求められる。さらに、内部関係者による情報漏洩を防ぐために、従業員向けのセキュリティ教育を実施し、フィッシング攻撃やソーシャルエンジニアリングへの対策を周知徹底することも重要である。

これらの対策を講じることで、ECサイトのセキュリティを飛躍的に向上させ、クレジットカードの不正使用を防ぐことができる。セキュリティ対策に「完全」というものは存在しないが、適切な施策を組み合わせることで、攻撃者にとって「割に合わないターゲット」にすることは可能だ。サイバー攻撃のリスクを最小限に抑えながら、顧客にとって安心して利用できるECサイトを提供することこそが、運営者の最大の責務である。

コメント